奨学寄附金

大学の研究・教育の助成を目的として民間機関等からの寄附金を受け入れます。

(税法上、非課税となります。)

寄附金の所得税控除に係る法改正について

「個人が支出した国立大学法人に対する寄附金」については、2,000円を超える場合には、総所得等の40%に相当する額を上限として、当該超える額を課税所得から控除できます。

また、平成28年の税制改正により、租税特別措置法(昭和32年法律第26号)が改正されたことに伴い、個人の方が本学へ学生等に対する修学の支援のための事業に充てられる寄附金を支出した場合、当該寄附金について従来の所得控除に加え、税額控除が選択できるようになりました。

(参考:修学支援寄附について)

【所得控除の例】

所得-(国立大学法人等への寄附金-2千円)(所得の40%を限度)×税率=税額

3,000,000円-( 500,000円-2,000円=498,000円)×税率=税額

同じく、「法人が行った国立大学法人に対する指定寄附金(※)」については、その金額を「損益算入」することができます。

(※ 国立大学法人の業務や、独立行政法人日本学生支援機構の奨学事業、日本私立学校振興・共済事業団を通じた学校法人に対する寄附金など、財務大臣が指定した寄附金。)

(参考:寄附金関係の税制について)

寄附金の住民税・市民税控除に係る法改正について

平成20年4月30日付けで法改正があり、都道府県及び市町村で、寄附金の住民税・市民税の控除について、都道府県や市町村がそれぞれに指定した機関に対しての寄附金であれば控除が可能となりました。

ただし、この指定は各都道府県、市町村の自己裁量になっており、本学が指定機関かどうかは、お住まいの都道府県、市町村にご確認ください。

なお、本制度の概要等詳細については、下記書類をダウンロードの上ご参照ください。

・寄附金控除制度概要20080430付

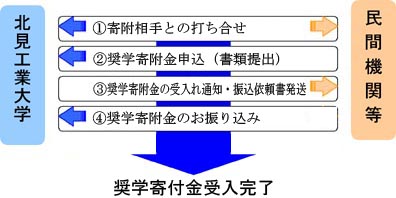

奨学寄附金の手続きの流れ

3~4には1週間程度を要します

各種関係書類

詳細についての問い合わせ先:研究協力課地域連携係

TEL 0157-26-9153

FAX 0157-26-9155